¿Cómo interpreto unha situación de créditos de UXXI-EC?¶

Situación de créditos por centros (SOROLLA): interpretación¶

O SOROLLA é o documento que nos indica a relación de gastos dunha partida económica e a situación na que se atopa cada un deles: - crédito reservado - factura tramitada - crédito pagado - crédito dispoñible

Información xeral do documento¶

No título do SOROLLA sempre aparecen os seguintes datos: - Exercicio económico - Orgánica - Referencia do proxecto - Título do proxecto - IP do proxecto

No encabezado móstrase un resumo das cantidades globais do proxecto.

A suma das seguintes magnitudes debe coincidir co crédito inicial ou co total das modificacións de crédito:

- Crédito reservado

(existe reserva, pero aínda non hai factura) - CR. OBL. y ADOPJ

(reservas con factura xa tramitada) - Crédito pagado

- Crédito dispoñible

(importe libre para gastar)

No exemplo mostrado, non houbo anualidade (crédito inicial) e só existiu unha incorporación do sobrante do exercicio anterior, que figura como modificación de crédito por 58.447,13 €.

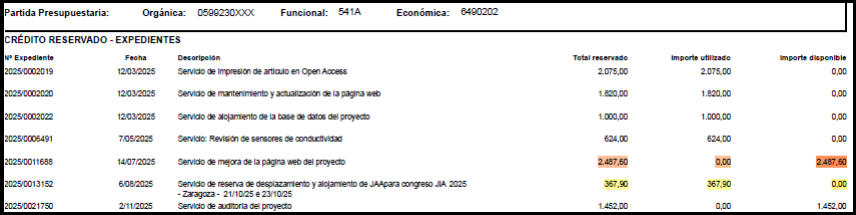

Detalle dos expedientes¶

A partir do encabezado, os gastos preséntanse agrupados por económica. Para cada expediente aparecen, entre outros, os seguintes datos:

- Número de expediente / CM

- Data

- Descrición ou obxecto do contrato menor

- Importe total reservado

- Importe utilizado

- Importe dispoñible

Exemplos prácticos¶

-

Expediente 2025/0011688

- O importe aparece como reservado

- O importe utilizado é 0

- Isto indica que a factura aínda non foi tramitada, polo que todo o importe continúa dispoñible dentro do expediente

-

Expediente 2025/0013152

- A factura xa foi tramitada

- Todo o importe figura como utilizado

- Non queda importe dispoñible

- Se quedase algún importe dispoñible, podería deberse a:

- falta dunha factura parcial

- importe do IVE pendente de liberar

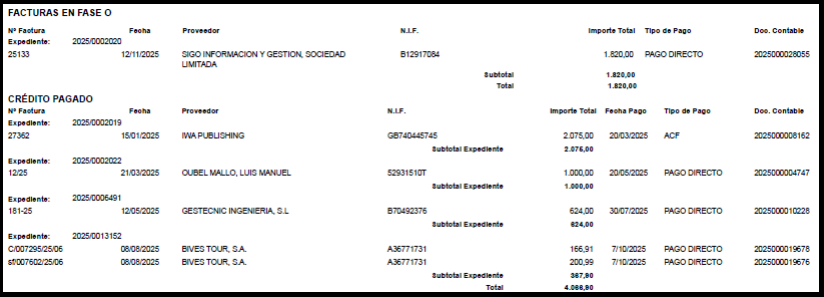

Documentos contables e estado do pagamento¶

Ao continuar avanzando no documento, tras a relación de expedientes, aparecen os documentos contables, que se clasifican segundo o seu estado:

- FASE O → documentos non pagados

- Crédito pagado → documentos xa abonados

Esta separación permite identificar claramente que gastos están pendentes de pagamento e cales xa foron efectivamente pagados.