Podo comprar fóra de España? ¿Que é o DUA e o Intrastat?¶

Esta FAQ recolle a información básica sobre os pagamentos ao exterior e os trámites aduaneiros cando se realizan compras fóra de España ou da Unión Europea.

Pagamento ao exterior¶

Os pagamentos a realizar fóra da Unión Europea que non poidan facerse pola caixa do EXI, ben porque:

- Deban realizarse en moeda distinta do euro, ou

- A conta de destino non teña formato IBAN

deberán solicitarse á Sección de Tesouraría, xunto coa seguinte documentación.

Documentación necesaria¶

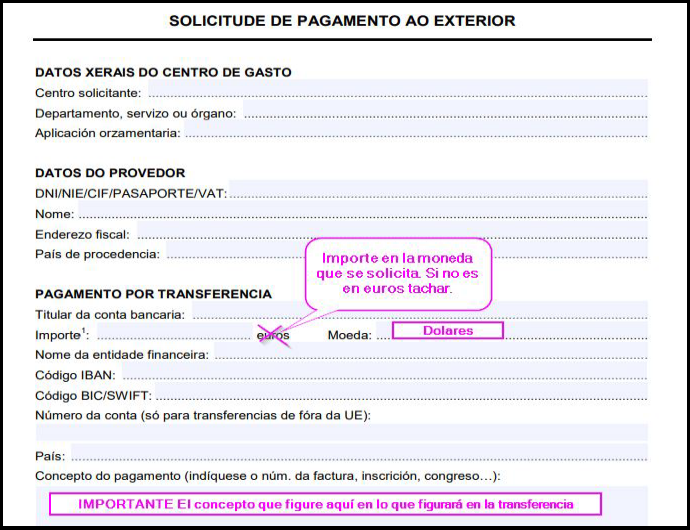

- Anexo I – Pagamento ao exterior

-

Expediente de reserva de crédito en UXXI-EC

SEMPRE como PAGO DIRECTO

- Polo importe total máis unha contía adicional para cubrir as comisións bancarias. Na maioria dos proxectos, as comisións bancarias no son gastos elexibles polo que tendrán que pasarse por outra partida onde sí o sexan (por exemplo, fondos propios)

-

Documentación acreditativa do gasto, por exemplo:

- Factura

- Proforma

- Documentación do congreso

- Inscrición no congreso, etc.

A ter en conta

- Se o importe a pagar é superior a 3.000 €, será necesario solicitar autorización previa a Xerencia.

- Cando a transferencia supere os 50.000 €, debe indicarse claramente o tipo de mercadoría, xa que estes pagos deben declararse na

Estatística Trimestral de Comercio Internacional (INE).

Solicitude de pagamento ao exterior

Aduanas: importacións de bens¶

-

Unha aduana é unha oficina pública encargada de recadar impostos polas compras que proceden de fóra da Unión Europea.

-

En España aplícanse principalmente dous tipos de impostos:

- IVE

- Aranceis

-

A liquidación destes impostos pode realizarse:

- A través dun axente de aduanas

- A través da empresa de transporte, que adoita ser a opción máis habitual

Facturación nunha importación¶

Nunha operación de importación teremos dúas facturas diferenciadas:

1. Factura do provedor¶

- Emitida polo provedor do ben

- Sen IVE

2. Factura da empresa de transporte¶

Correponde aos gastos derivados da retirada da mercadoría da aduana e inclúe:

- IVE do ben adquirido

(Reflexado no DUA xunto coa base impoñible) - Gastos de xestión aduaneira

(Base impoñible + IVE) - Aranceis, se proceden

(Sen IVE)

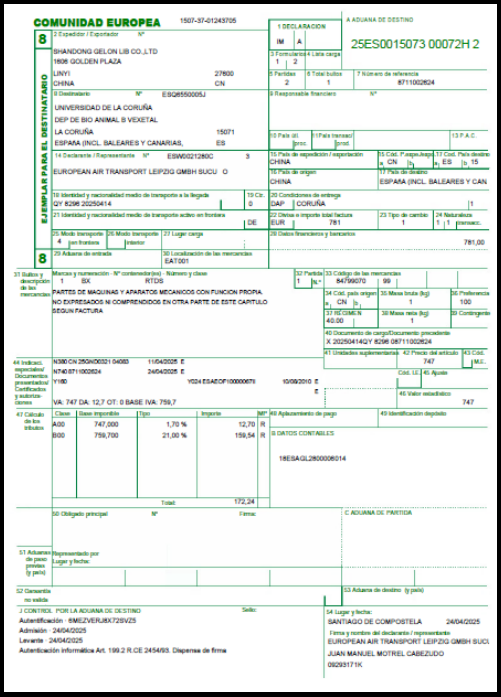

Que é o DUA? (Documento Único Administrativo)¶

O D.U.A. (Documento Único Administrativo) é o impreso que debe cumprimentarse obrigatoriamente ante a aduana nos intercambios de mercadorías (importacións e exportacións) entre a Unión Europea e terceiros países.

Ten, a todos os efectos, carácter de declaración tributaria e constitúe ademais o soporte para o subministro de datos destinados a distintos ámbitos de utilización:

- Estatísticos

- Informáticos

- De liquidación

- De control

Por este motivo, o DUA obriga ao interesado a velar especialmente pola exactitude e autenticidade dos datos e documentos achegados, así como ao cumprimento das obrigas establecidas pola normativa aplicable.

O declarante deberá consignar con exactitude, entre outros, os seguintes extremos:

- Identificación das mercadorías (valor, clase, cantidade, etc.)

- Orixe e destino

- Pesos

- Tipo de cambio

- Documentos anexos

O documento deberá estar asinado polo titular da operación ou por persoa debidamente autorizada.

Intrastat: importación intracomunitaria¶

Todas as mercadorías que circulen entre Estados Membros da Unión Europea, sempre que supoñan traslados de bens, son obxecto da estatística dos intercambios intracomunitarios coñecida como INTRASTAT.

A UDC está obrigada a presentar mensualmente ante a Axencia Tributaria a declaración Intrastat, aínda que non se realizase ningunha operación durante o período de referencia.

- Prazo de presentación: ata o día 12 do mes seguinte ao mes natural ao que se refiran as operacións declaradas.

Para poder tramitar correctamente esta declaración mensual, a Sección de Tesouraría debe dispoñer da seguinte documentación para cada operación intracomunitaria:

- Anexo V da Instrución de Pagamentos ao Exterior, debidamente cuberto e asinado polo IP

- Xustificante do gasto, incorporando os correspondentes modelos fiscais

- Documento contable

- Factura